El mercado de vivienda nueva en Bogotá y Cundinamarca comenzó el año con una señal de alerta. Cada vez más familias están renunciando a la compra de casa. Entre enero y marzo se registraron 3.679 desistimientos, un aumento de 11,5% frente a los 3.306 casos del mismo periodo de 2025, según el informe de Perspectiva Económica de Camacol Bogotá y Cundinamarca.

El fenómeno se concentra en la vivienda sobre planos y en proyectos en etapa de construcción, donde los hogares suelen comprometerse con mayor incertidumbre financiera. De los desistimientos registrados en el trimestre, 1.006 ocurrieron en preventa y 2.673 en proyectos en obra, lo que confirma que el problema no se limita a la intención de compra inicial, sino también a hogares que ya habían avanzado en el proceso.

La explicación detrás del aumento está en la combinación de factores financieros. Las tasas hipotecarias elevadas, el endurecimiento de los criterios de crédito y la pérdida de capacidad de pago de los hogares han reducido el margen para completar el cierre financiero. A esto se suma la reducción del programa nacional Mi Casa Ya, que antes aportaba subsidios clave para vivienda de interés social y que, según el gremio, llegó a cubrir entre 5.000 y 6.000 hogares al año en la región.

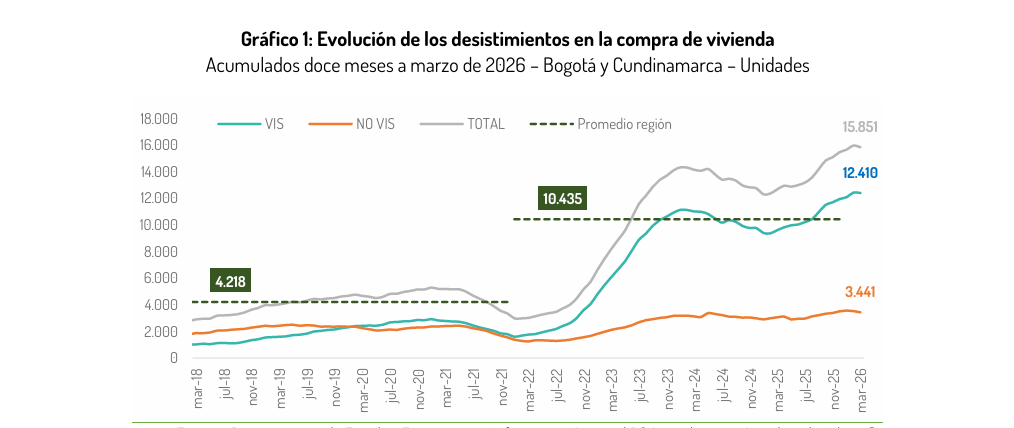

El impacto se refleja con mayor fuerza en los segmentos más vulnerables. En los últimos doce meses, entre abril de 2025 y marzo de 2026, se acumularon 15.851 desistimientos en Bogotá y Cundinamarca. De ese total, el 78% corresponde a vivienda de interés social, lo que evidencia que el problema está concentrado en hogares con menores ingresos y mayor dependencia de subsidios.

Camacol advierte que el comportamiento no es aislado. Aunque en 2025 se había observado una leve mejora en algunos indicadores de venta, el aumento reciente muestra que el acceso a vivienda sigue condicionado por variables macroeconómicas como la inflación y las tasas de interés, que encarecen el crédito hipotecario y reducen la capacidad de endeudamiento de las familias.

El sector también reconoce un cambio en la dinámica comercial. Más hogares logran separaciones iniciales, pero no completan el proceso de compra. Factores como la negación de crédito, cambios en la situación laboral o ajustes en los subsidios explican buena parte de las renuncias.

Mientras el Distrito mantiene programas propios de subsidio como Mi Casa en Bogotá, el mercado sigue dependiendo en gran medida de la política nacional de vivienda. La brecha entre intención de compra y cierre efectivo se amplía y deja en evidencia un problema estructural en el financiamiento de vivienda en la región, en un contexto de tasas altas y menor apoyo estatal directo.